Die Börse kannte bis 2017 nur eine Richtung: Es ging immer steil bergauf. Davon haben auch indexgebundene Rentenversicherungen (Indexpolicen) profitiert und konnten in den letzten Jahren oftmals überdurchschnittliche Renditen erzielen. Indexjahre, die im Börsenjahr 2017 endeten, erwirtschafteten mehrheitlich maßgebliche Indexrenditen von zum Teil weit über fünf Prozent. In der Spitze wurden sogar mehr als 10 Prozent erreicht.

Das Börsenjahr 2018 hingegen gab kaum Anlass zur Freude. Der deutsche Aktienindex (DAX) verlor innerhalb eines Jahres 18,3 Prozent an Wert. So ist es nicht verwunderlich, dass auch die Renditegutschriften indexgebundener Rentenversicherungen im Jahr 2018 eher mager ausfielen. Insbesondere Anbieter, deren Indexmodell auf dem Cap-Verfahren basiert, konnten dem Kunden keine Gutschriften aus der Indexpartizipation weitergeben. Neben der schlechten allgemeinen Kapitalmarktentwicklung war ein wesentlicher Grund dafür die volatilen (stark schwankenden) Aktienmärkte, die positive Renditen bei Indexpolicen mit Cap kaum ermöglichen. Aber auch Indexmodelle, die mit einer Partizipationsquote arbeiten, waren kaum in der Lage, positive Renditen zu erzielen. Lediglich Indexjahre, die zu Beginn des Jahres 2018 endeten, erwirtschafteten noch nennenswerte Gutschriften, da sie größtenteils noch von der sehr guten Börsenentwicklung aus dem Jahr zuvor (2017) profitierten und unterjährige Schwankungen bei Anwendung einer Partizipationsquote keine Rolle spielen. „Das Jahr 2018 war somit kein gutes Jahr für Indexpolicen“, resümiert Michael Hauer, Geschäftsführer vom Institut für Vorsorge und Finanzplanung (IVFP). Einen Marktüberblick über die maßgeblichen Renditen der einzelnen Produkte (2018) und die Erklärung der Funktionsweise von Indexpolicen sind hier zu finden: https://www.ivfp.de/indexpolicen2018/

Indexpolicen verfügen jedoch über ein Sicherheitsnetz, welches negative Wertentwicklung während eines Indexjahres auf null setzt. „Somit haben Kunden im Vergleich zu einem Direktinvestment am Kapitalmarkt kein Geld verloren“, erklärt Michael Hauer. Dies ist auch der Grund, warum sich Indexpolicen trotz häufiger Jahre mit einer Rendite von null Prozent lohnen. Wie Berechnungen des IVFP ergaben, hat sich eine regelmäßige Indexpartizipation in fast allen Fällen als vorteilhaft erwiesen. Der Mehrertrag einer Indexpartizipation gegenüber der sicheren Verzinsung lag durchschnittlich bei etwa einem Prozentpunkt pro Jahr, weiß Michael Hauer.

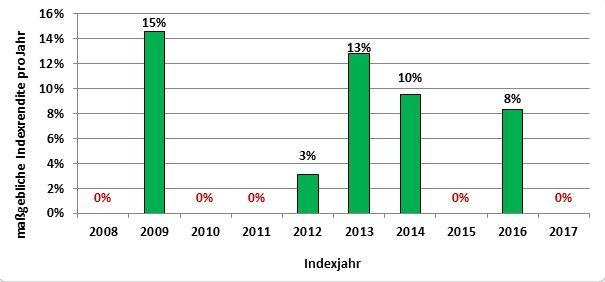

Zur Illustration hat das IVFP beispielhaft eine Indexpolice auf Basis tatsächlicher Vergangenheitswerte (Indexentwicklung, Renditebeschränkung) verwendet. Durchschnittlich in jedem zweiten Jahr brachte die dargestellte Indexpolice keine Rendite ein. In den anderen Jahren hingegen profitierte der Kunde oftmals von überdurchschnittlichen Wertentwicklungen, so dass im gezeigten Beispiel eine mittlere Rendite von knapp fünf Prozent erzielt wurde. „Entscheidend dabei ist eine stetige Beteiligung am Index“ wie Michael Hauer betont.

Hätte man sich im obigen Beispiel jedes Jahr die Überschüsse des Versicherers gutschreiben lassen – also die sichere Verzinsung gewählt – hätte die Rendite etwas unter vier Prozent pro Jahr betragen und lag somit (deutlich) unterhalb der maßgeblichen Indexrendite im gleichen Zeitraum.

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr.Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, Alte Leipziger, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungskammer Bayern, Zurich u.v.a.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

PR

Telefon: +49 (9602) 9449280

E-Mail: presse@ivfp.de

Leiter Research

Telefon: +49 (9602) 9449-280

E-Mail: info@ivfp.de

![]()